�ؼ��е���ɽ����㣬Ҫ�����ˣ�

�ؼ��е�������ҵ

ͬ��ֵ�ñ�����

���Ļ�����ҵREIT����10��15�չ�����ʾ�����Ʒ�������ļ�ݶ�����������������

�˴η��е�����ļ��ģΪ20.918��Ԫ��Ԥ��2025�����껯����2026����ֽ�����ʷֱ�Ϊ4.93%��4.95%�����ڱ�����ļ��ɺ�ϲ����������ʲ����ൺ����ǣ���ģ�������ֵ�����Ԥ��ϲ��ֽ������Ϊ3.79%���껯����3.80%����ļǰ����ˮƽ��Ϊ3.56%����

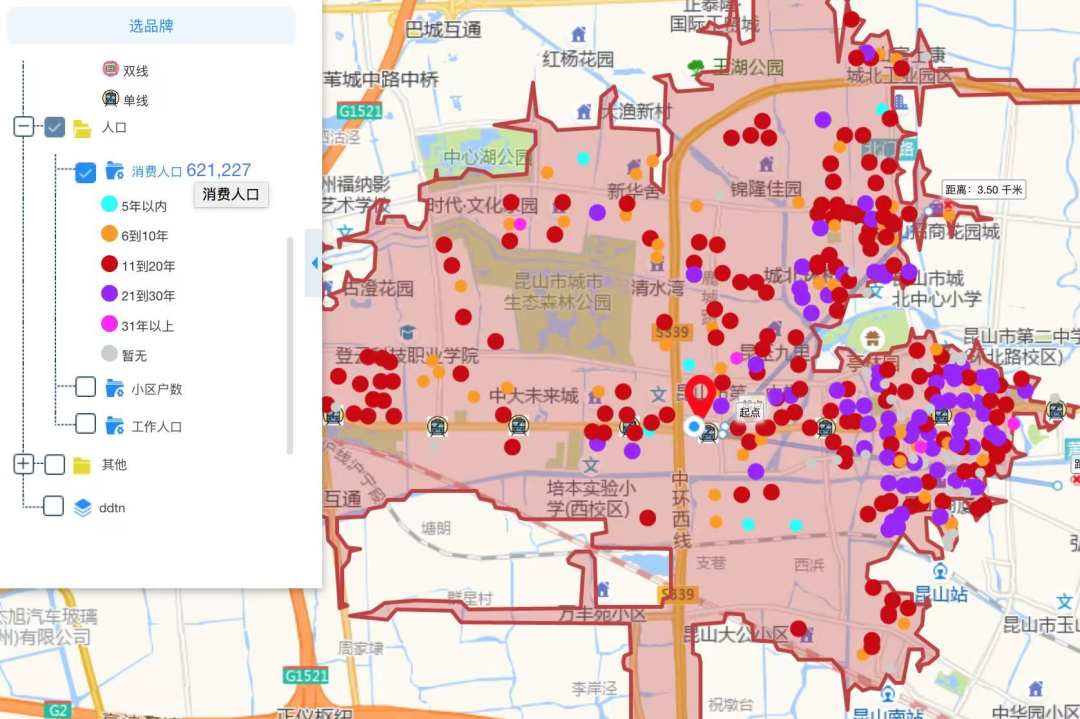

��ײ��ʲ�Ϊ������ɽ����㣬��2019��11��2�տ�ҵ������ĿҲ����Ϊ���ڹ��ڹ�ļREITs�г����е��ؼ��й������ġ�

ֵ��һ����ǣ���������ʹ��2022�������ڼ䣬��ɽ��������ĩ�����ʼ��ս��ʾ�Ϊ100%���������м���������������Ŀ�У�����Ψһһ�������꼰���ڡ�˫��˫�١�����Ŀ��

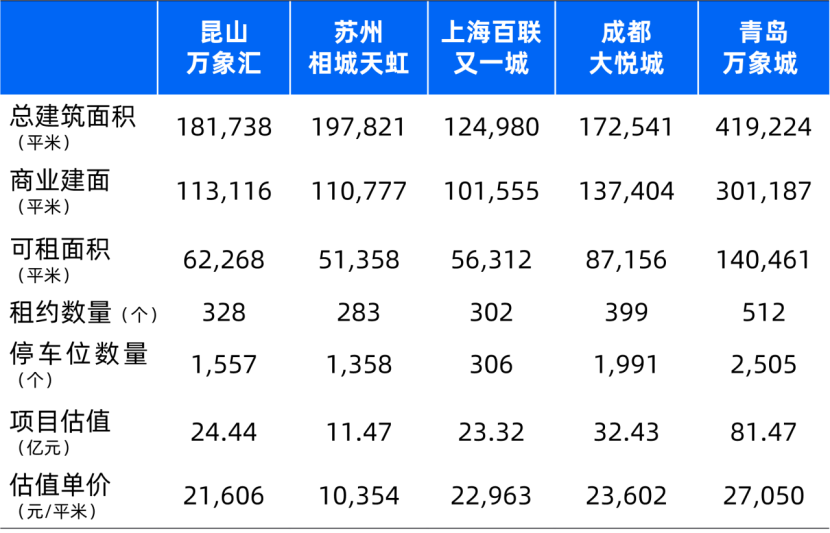

��Ŀ��ֵ24.44��Ԫ�����ոÿھ����㣺������ɽ��������ҵ�����������Ϊ21,606Ԫ/ƽ�ף����������������繺�����ĵĽ��������������Ϻ�������һ�Ǽ��ɶ����ó��������߳��е���Ŀ�����൱��

һ�������������ģ����Ի�ñȼ�һ����һ�ߺ�����Ȧ�ʲ��Ĺ�ֵ���ۣ������Ƿ�ֵ���ʱ��г���ѡ��

��Ŀ����

��ɽ��ǿ������������20��λ��ȫ���ۺ�ʵ������ǿ������λ������ǣ���ݡ������Ϻ�����λ����������һ�ߡ���һ�߳��з��������߳���һ������ǿ��ǿ������·�ӣ���չ���˽����ڹ�ģ����ĵ�����Ϣ��ҵ����ҵ��˼ά�����������

��������ȫ����60%�Ŀ��������決��������ɽ��ɣ�Χ��"һ������"��"һ������"����ɽ�γ��˺��Ǻ決���з�������ȫ��ҵ������GDP5,000+�ڵĵ���ȫ��������Ƭ���صĴϻ���ʵ�ɡ�

�ⷽ�����Ļ�Ծ������ȻҲ��Ϊ��Ŀ���������DZ�ڿռ䣬��ļ˵�����л�����ǿ������ɽ������ˮƽ����2024���������˾�����֧��51,204Ԫ�������Ͼ����ɶ�����ɳ�ȴ�ͳ���ij��У�ͬ������4.3%�����������г�������˾�����֧��ƽ�����١�

���ԣ�Ҳ�����Dz����������������ҵ�Ŀ̰�ӡ��̻���ɽ����㡣

��Ȼ����������֮�ʡ�����Ϊ�콻11���ߵ��ϸ���Ŀ�����������������ݹ�ҵ����������ɽ���ţ������Ϻ�����11�����νӵĵ����������������С�����Ͽ����Ϻ��ζ��Ŀ�������������ɽ��������˾�ɣ���ʵ�ǽ��㻦���й콻�ĸ�������

��Ŀλ�ڳ�����Ȧ�����������ϳ�����Ȧ���ϳ�����Ȧ����չ���硢������ҵ̬�ḻ����ҵ��ΧŨ��Ҳ������ҵ��������Ʒ��Ϊ�¾��ϻ����ռ�����������⡣

��Ŀ����10���ӷ�Χ��סլ���

������Ȧ������ɽ������չ���³�����סլƷ�ʡ����н��桢��ͨ����Ϻã���Ŀ����10���ӷ�Χ��סլ����������Ŀ���ࣻ������ͼ��ס��������Կ���������סլ������Խ��£�������DZ���˿ڵ���ռ䡣

Ŀǰ��ɽ�����ռ�ݴ��ڵ����������Ű���ף�����֮��ǰ��Ľ�ӥ���ʹ������ġ���繺�����ġ������п�����Ǽ����̻��Ǿ�λ����Ŀ3����֮�⣬�ֲ�����ɽ��ͬ��Ȧ��

��ɽ��Ҫ��Ȧ���|��Դ��������ļ˵����

�Ӿ����ģ����ֵ������������ɽ����������������硢�Ϻ�������һ�Ǽ��ɶ����ó������и�ǿ�ɶԱ��ԡ�ͬʱ����Ҳ������ͬһ������ൺ�������Ŀ��Ϊ�ο��۲졣����������Ҳ������Щ��Ŀ���жԱȡ�

��Ŀ������Ϣ�Ա�

�ӽ�����̬����������������������REITs��Ŀ����ɽ����㱾���IJ�Ʒ���ر�һЩ������MALL+��������ϡ�

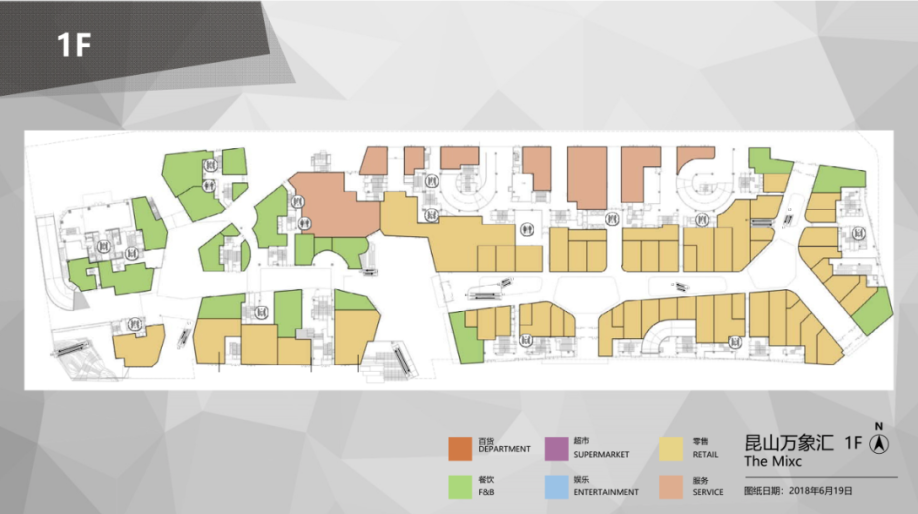

������ɽ������ 1-3 ��¥���ڡ���ֽ������� 3 ����L1-L3 �㣩��4 ��¥���ڡ��������ġ��� 6 ����B2-L4����������ҵ�ֲ��� B1-L4 �㡣

����ͣ��֮�⣬����һ������ͣ��¥��ȫ����λ����1,557�����������Ŀ�г�λ��Ƚϸߣ�������ʵ��ͬ��ͣ�����Ż��˿����顣

��ɽ�����Ļ������ | ��Դ������

�������������һ���൱55%��һ���Ͷ��ߡ�������ˣ���Ϊ����������Ʒ��

���ײ�ƽ��ͼ���Ƚ�����˼��һ���ǣ����ݡ������ҵ̬��������Ŀ���ࡢ����סլ������һ�棬�ͳ�����ͨ�Խ������������˶���������ʾ�ԣ���Ǩ��ҵ̬�ص㣻��һ������С�˳��������ߵĽ������С���ʺ���λ��ֵ��ͬʱ�����ӿ����������νһ�����á�

��Ŀ�ײ�ƽ��ͼ|��Դ������

ѡַ���Ʒ����Ѿ���λһ����ҵ��Ʒ���Ļ�����������ɽ�����������⣬����Ψһ���ź�����Ϊ��ɽ�ı����Ŀ������11��ƽ��������ƫС�������Ǻ��ӵIJ��֡�

��Ŀ����ṹ

�ӽ������������������Ӫ�dz��ȶ���2022����Ϊ�����ԭ����Ŀ��4,152.99��Ԫ�������⣬�˺���Ŀ����������������6%����ˮƽ�������������Ŀ����Ҳ��ȫ��ʮ��ƽ�ȵ�״̬��

���徭Ӫ���

�̶����ռ�ȴ���ά����67%���ң���ҵ��ˮƽ����ҵ������Ϊ70Ԫ/ƽ����/������˰�����̶��ƹ��Ϊ10Ԫ/ƽ����/������˰����

�����ˮƽ��������ɽ2025���ϰ����ͬ���ˮƽΪ229.82Ԫ/ƽ�ף��Ϻ�������һ��2025�������ȱ�����¶������������ƽ����������̶���֣�Ϊ223Ԫ/ƽ�ס�

���߲���ԱȰ�����һ������dz���Ȧ���ٵij�ǿ��������ɽ�������Ȼ��ø������

��Ŀ��ͬ��۱仯���

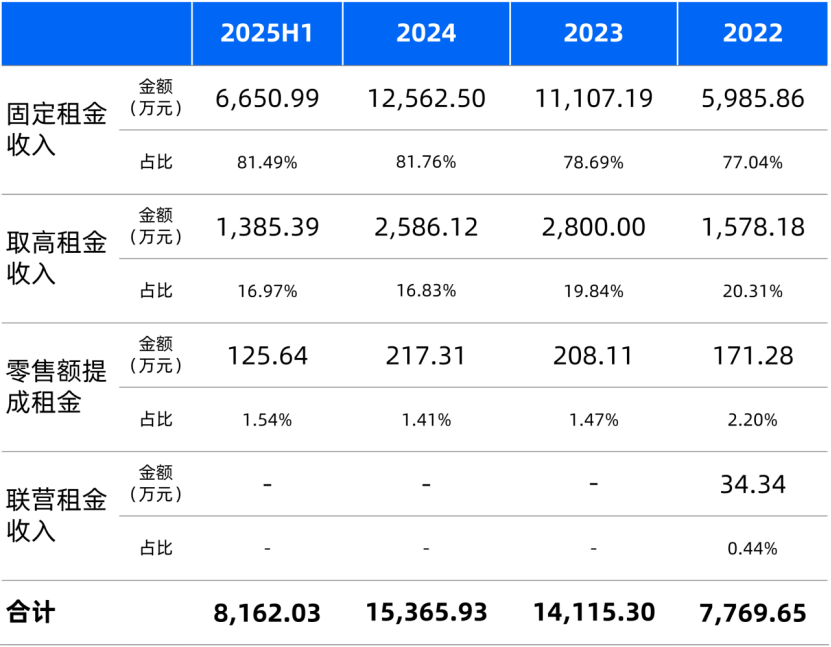

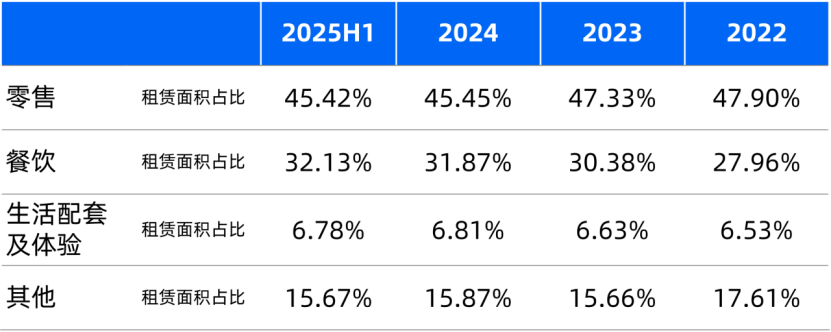

������������Դ���̶�����Լռȫ����������81%��ȡ����������Լռ��17%��

��ɽ�������ɶ����óǡ��ൺ��������ƣ�ȫ����Ҫ���ö���ȡ�ߵ����������ɽ�����ȫ��ȡ���������ռ�ȴ���Ϊ95%���ൺ�����ȫ��ȡ���������ռ�ȴ���Ϊ93%���ɶ����ó�ȫ��ȡ���������ռ�ȴ���Ϊ89%��

��������ռ����������ɽ������17%���ҵ�ȡ���������ռ��Զ���ڳɶ����ó���6%���ң�������ѷɫ���ൺ�������20+%����

��Ŀ�������ṹ

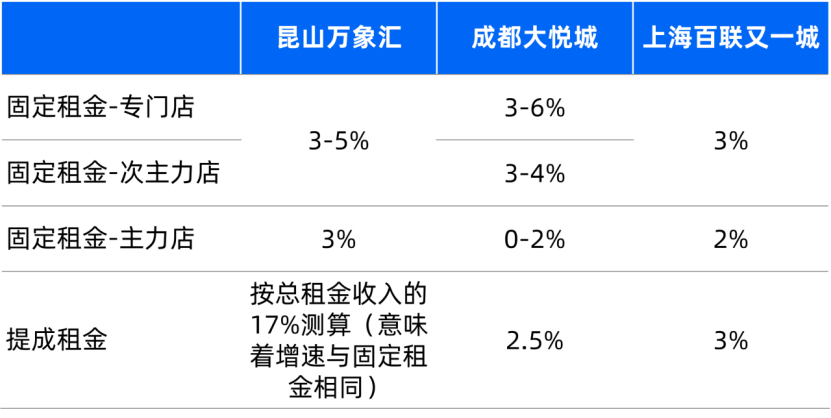

������ļ˵����ķ�������ɽ�������ײ�̶����ˮ���г���Ʒ������ͬһ��������ʾ����Ŀ�ڵ��ⷽ��������⻧���õ�����ռ䣬����ͨ����ɿ��ʵ����ã����⻧Ӫҵ��������л�ø�����������ԡ�

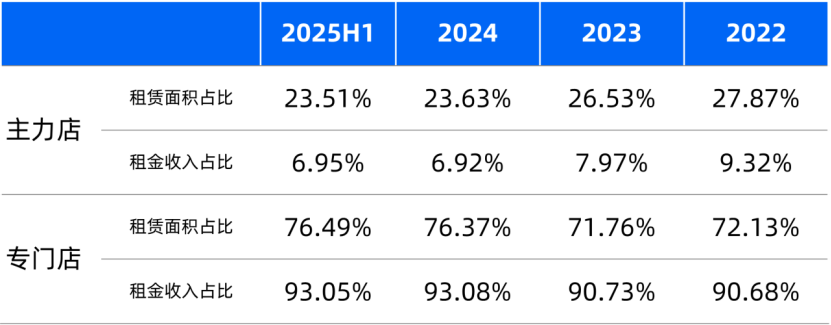

��ҵ̬���������7����������1,000ƽ�����ϣ����ռ��23.51%�������6.95%��ֵ�ù�ע���ǣ����������ռ�Ƚ������������»�����������ۼ�ҵ̬�ḻ�ȡ�

��Ŀ�����꼰ר�ŵ��������������ֲ����

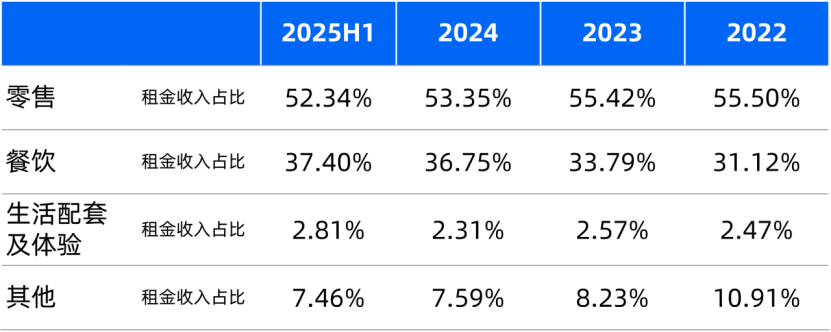

����ҵ̬�У�������������ռ�ȱ����ȶ����������빱���������ԡ�������������4%������������������ٶ����������ֳ������Ʒ�Ƶ����ijɹ���Ҳ���Ͼ��������Ʒ���ȶȲ��ϵ�����

��Ŀ�⻧ҵ̬���

���ൺ���������ɽ����������꼰�⻧ҵ̬����ĶԱȣ������ܸ������ؿ����������������Ʒ��ҵ̬�滮�������ϵ�����

���ȣ��ൺ��������������ռ����������2025��Q3���棬Լ28%�������ɽ�������23%�����ߣ�������������Ϊ���������ij��м���Ŀ����Ҫ���������Ŀ��������������֮���������������Ч�ʡ���ר�ŵ����빱���ߡ�

��һ���棬����ļ˵���������ҵ̬�������ൺ����ǵ���������ռ�ȸ߳���ɽ�����12%������ɽ�����IJ�������ռ����߳��ൺ����ǽ�17%����������Ǹ�ע�ء��䡱�͡������飬�����������ӡ����������������ԡ�

ͬʱ����������Ǹ��ߵ��������ռ�ȣ���ҪӦ�������ڸ��ߵ�Ʒ�Ƽ��������ۿ͵��ۡ�

�ൺ�����ӵ���Ű���ʼ������ʯ�����ܡ�������DIOR��Armani��BOSS�����ڵĶ������⡢����ױ�Լ��������ƣ�����ɽ�������ײ�����Ʒ��������CK��Tommy Hilfiger��HAZZYS��Ʒ�ơ�

��ϸ�ĶԱȣ�Ҳ���Բ����������ڵ����ģ���REIT��ļ����ɽ����㣬�Ǹ�ʲô��ͷ����

�ൺ����ǵ���ױƷ��

��Ŀ�ɱ��ṹ

��Ŀ2022-2024��ľ�Ӫ��سɱ��������۾ɼ�̯�����ʱ���֧�����ֱ�Ϊ7,395.86��Ԫ��8,998.01��Ԫ��9,557.24��Ԫ��

��Ŀ��Ҫ�ɱ��������

����ҵ�����ѡ���Դ�Ѽ����ݴ���ϵͳ����ϲ�����֮����ȥ3��ÿ�����ҵ��سɱ�Լ3,000��Ԫ���ۺϵ��ܽ��浥��ԼΪ14Ԫ/ƽ��/�£���ͬ��ϵ���ൺ�����15Ԫ/ƽ��/�µ�ˮƽ��ࡣ

�����Ը��ڷ�ɽ�����12Ԫ/ƽ��/�¼����������9Ԫ/ƽ��/�µ�ˮƽ��������������ҵ������Ҫ���������ҵ�ɱ��Ĺܿء�

���۷�����ҪΪӪ���֧�����ͻ���ϵ֧��������֧����Ӫ���ƹ�ɱ����á�

�г��ƹ��ÿ��ԼΪ1,300��Ԫ��������������Ӫҵ�����6%���ҡ��������г�ƽ��ˮƽ�����ϸߵ�Ӫҵ���뵼�����ܶ�ܸߣ��ﵽ�����߹���������ӡ�����̹ܼ�������һ�߳��е���Ŀ��

��Ȼ��������Ӫ��سɱ������������������������������죬�ۺϼ�����Ŀ��ȥ3�����Ӫ����������NOI Margin��Ҳ��Ϊ�ȶ�����Լ��65%���ң�������¶��Ŀ�����ڵ�һ�ݶ�������������Ϫӡ��ǡ���ɽӳ�º�������Լ����Ŀ�����ҵREIT��������Ŀ����ˮƽ��

�����ӳ�º�����Ǽ�������Ŀ�ĸ�ǿ�ɱ��ܿ�����������Ϫӡ��������������������Ľϵ���Ӫ�ɱ�����ɽ�����ĸ�NOI Margin��ȻԴ����Ǯ������

�Ͼ�����ӳ�º�����ǽӽ�����ҵ������������2024��Ӫҵ����ȴΪ��1.7�����ɴ�Ҳ����������߹�ֵ�ĵ�����

��ɽ�����Ŀ���������ǵ�֮�����ij��б��

δ���ɳ������ֵ

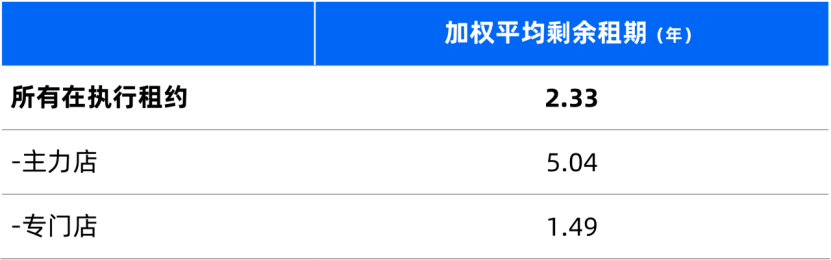

����2025��6��ĩ��������ɽ�������ִ����Լ�ļ�Ȩƽ��ʣ������Ϊ2.33�꣬�����������Ȩƽ��ʣ������Ϊ5.04�꣬ר�ŵ��Ȩƽ��ʣ������Ϊ 1.49�ꡣ

��Ŀ��Լ���ڷֲ����

����Ŀ��ҵ���������ʱ��ڵ��ϣ��������ٵڶ��ִ����������˵���ר�ŵ�WALE���̣����иߴ�30.81%��������ڽ��굽�ڡ�

��ļ˵��������ȷע��������2025��8��31�գ����⼰���⡢�����⻧������ɺ�ͬǩ����2025�� 9-12��Ԥ�����⼰���⡢�����⻧����������ͨǢ̸������������Ŀ��˾��Ǣ̸50-60�Ҵ����⻧������δ���⻧�ṹ������������

���ݹ���Ϣ���������·�������Ŀ�¿�ҵ������Ʒ���й���������������ԣ����¥����˾�ɡ����ϴ�˹��Ҷ�ݡ����ϴ�˹mega�ȣ�������ǿ��ͯ���������첢�ḻ���ۣ�ͬʱ��������ɽ��Ҳ�Ѿ�Χ��������ķ�Ҳ���ڱ���ɽ��������нӡ�

��ҵ�����µ���˾���������Ǵ��ڵ�����ɽ�����������һ

���¿���������Ϊ��ɽ�������ˣ�ͬʱҲ�ǻ����������ϵTOP5ѡ������ɽ����㣬���������������������ɽ������ռ�ݰ�ǿ����λ����Ȼ�߱��������ϡ���ս���Ҽ��ޣ�ˢ����GDP�컨��Ŀռ䡣

��ͯҵ̬��ǿ�����㡢����ҵ̬������ץ�֡��������ϵ�DZ���ռ䡢�����ռ������С���������Ļ�Ա��Ӫ�����Ӹ߱�����ҵ��Ӫ��Ͷ�룬�����������ǿ��Ӫ��ץ�֡�

��Ȼ����Ŀ��ֵ�ںܴ�̶���Ҳ�������ⲿ��DZ����ǰ�������ᵽ������ɽ�����Ĺ�ֵ������ɶ����óǺ��Ϻ�������һ�Ǽ����൱��

�Ӳ�����������ɽ�������õ�������Ϊ7.25%�����Ը��ڳɶ����óǵ�7%���Լ�������һ�ǵ�6.5%��

��������ʱ����ʣ���ɽ������2025���ʱ�������δ�۳��ʱ���֧����Ϊ5.96%�������ͬ�ھ��³ɶ����óǵ�6.34%��2025�꣩�������һ�ǵ�6.90%��2024�꣩���ܼ���͵ij����õ�����͵��ʱ����ʣ�ȷʵ��ͬѰ����

�ؼ��������������̷��档��ɽ������Ԥ�����ڳ������ǰ���98%����ģ��Ͼ���ȥ���궼��100%���������Ҳ������ס�����ɶ����óǵ�ȡֵ��95-96%���Ϻ�������һ�ǵ�ȡֵ��95%��

���ڹ̶�������������������Ԥ�ⷽ�棬��ҵ6�����ɽ�����Ҳ���������ڿ�ҵ10��ijɶ����óǺͿ�ҵ18����Ϻ�������һ�ǡ����ò�˵����������Ǹ��л�������

��Ŀ���������Ԥ�����

�ټ�����ɽ����㱾��������һ���NOI Margin��ʹ��������Ŀ��ֵˮ�Ǵ��ߡ�

����˵������ʱ�������Զ���ڴ��ڽ����г��Ľ������ġ��Ͼ����ڻ��ֿ�����Ŀ���ڳ��۵����������⣬�ⷽ����ɽ�Ա��Ϻ����ɶ���Ȼ�����������Ƶġ������ҹ����Ĺ�ļREITs�г������¶�����Ŀ��Զ���˳����⣬��ע�Ȳ����ߡ������������г���������REIT���������У�Ҳ��ԭʼȨ�������㹻�ĵ�������߹�ֵ��

����

��������������Ŀ���ԣ���ǮЧӦ�����������ռ����ɽ�����ļ��룬��������������������ģ��������Ԥ���ֽ�����ʣ���ͬ����ͬ�ܼ���ռλ��ҵ����Ӫ����Ŀ�ļ��룬Ҳ�Ƕ��������յ�һ����ƽ�⡣

�����ڻ�����ҵ���ԣ��ⲻ������һ���չ����÷���ѵľ������ա���������ļ˵������¶��Ϊ�չ�����Ŀ������������ҵ�ʲ�֧�����չ����÷���ѽ��ﵽ�������1,222��Ԫ��

����Ҫ������������ǧ��֮������֤���ˡ���ҵһ�硱��ʵ�����������õó��ֵ�Զ��ֹ�Ǽ������ڶ��������������Ŀ��ɹһɹ�ˣ�������㲻֪���ġ��ܴ�ѡ�֡���

�����ڴ�ҵ����˵����ͬ��Ҳ��һ���ܷ��䵽�����˵����á���

�ܳ�һ��ʱ�������������������Ͽ�����ǰ����һֱ������µij��С����µij��������µ���ҵ��Ŀ����Ϊ����ҵ�ز�����ҵ��㹻�¡���Զ�仯���Ʋ����������������

����ʵ�����ǹ��ҳ���һ�ߡ���һ�ߵ������ϵij����㹻ҫ�ۣ�ͬ��ӵ��ǧǧ�����������ɽ������������С���У�����Щ����֮��Ҳ�������㹻��ֵ�ÿ���ֵ��ѧ����ҵ��Ŀ��Ҳ���绪�Ļ�����ҵREIT���������ļ���Ͳ������ȡ�

��Щ�DZ�˳��еı����Ŀ���ڳ�������в��ϴٽ������������������������������������������Ҳ�����Dz�����ҵ�ز�������������������

������Щ��Ŀ����ļ�Ļ�����Ÿ��߳�����Ŀ�����ʱ��г������л����߳��������ƣ��ߵ������˵���ǰ������������������Ҳ�ͷ��������������

��Դ��Mall����